服务热线13957135074

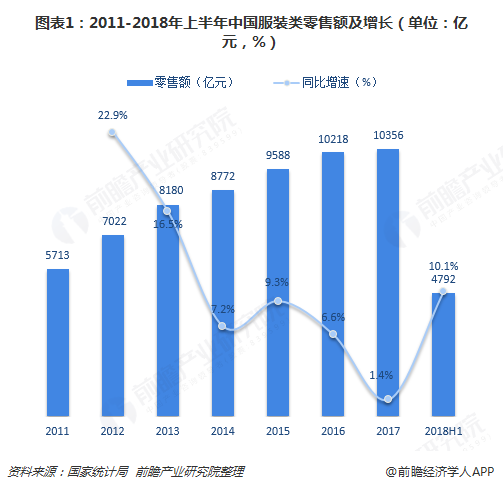

2018年上半年,全国限额以上单位服装类商品零售额累计4792亿元,同比增长10.1%,扭转此前颓势。随着人均可支配收入的持续增加和社会开放程度的不断提升,中国已经逐渐成为全球最大的服装消费市场之一,无论城镇还是农村居民,用于服装的消费仍处于良好增长态势。

服装花费:一线城市买得最多

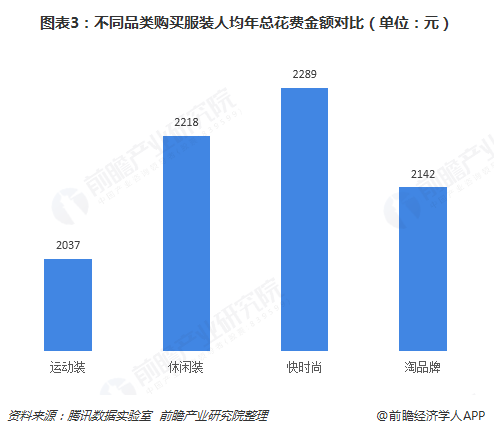

伴随着国民收入的增加,我国服装消费市场容量不断扩大,人均消费水平持续提升,服装人均年花费已达到3993元。其中,一半以上购买服装的人均年总花费在3000元以上,人均年总花费超过8000元的高达13%。

分品类来看,快时尚的人均年总花费最高,达到2289元。这得益于近年来快时尚企业的快速扩张,2017年,包括H&M、ZARA、UNIQLO、MJstyle、Forever21、GAP等十大快时尚品牌在中国内地新开门店达473家,较2016年新增58家门店。

不过,在互联网和电商品牌的冲击下,快时尚的优势和地位遭到威胁,淘品牌人均年总花费已达到2142元,与快时尚仅相差147元。对此,快时尚企业需要思考在新形势下如何赢得更多年轻人与优质客户群体,而不是只靠粗放的规模战术。

分城市来看,一线城市服装人均年花费明显更高,达到4596元,这与当地居民收入水平及商业环境有很大关系。但在一线城市高房价挤压下,未来进一步增长的空间较为有限,反倒是二三线城市有望后来者居上,目前尚不及整体水平,可增长空间可观。

年龄分布方面,70后人群购买服装花费最多,人均年总花费均值达到4340元,这类人群对服装的预算更充裕,且购买高价服装的频次更高。除了70后,80后、90后人均年总花费也在4000元以上,是当前服装消费的主力人群。

消费频次:女性更常购买服装

许多中国女性掌控着家庭财务大权和购物主导权,因此在购买服装上频次更高。数据显示,女性服装消费频次达到1.55次/月,年消费额4378元,而男性频次只有1.34次/月,年消费额3626元,均不及女性。

对于女性而言,购买新衣的因素众多,包括逛街、促销、朋友圈看到心仪款式、博主/微信公众号推荐、新品牌开店、社交APP推荐等,而男性通常只有在换季、衣服不够穿、衣服褪色等时才选择购买。

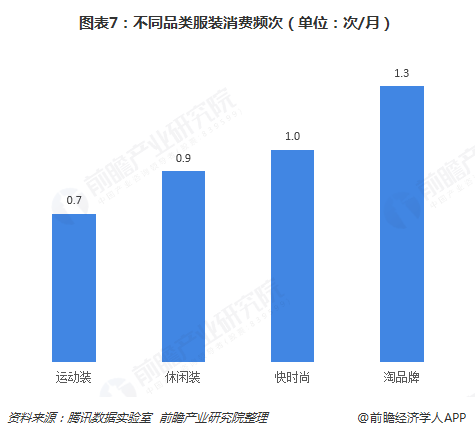

此外,由于女性更热衷网上购买,因此淘品牌的消费频次要高于快时尚。数据显示,淘品牌服装消费频次达到1.3次/月,而快时尚为1.0次/月。但由于淘品牌整体价格较低,因此在总花费金额上不及快时尚。

各年龄人群购买服装的频次也有一定差异,其中作为服装消费的主力人群,90后衣服换得更“勤”,服装消费频次达到1.60次/月,而年消费金额最高的70后,消费频次最低,只有1.04次/月。

购买渠道:购买渠道不再单一

2016年以来,以阿里、京东为代表的电商巨头逐渐往新零售方向转型,电商企业从过去抢线下零售业的饭碗,到互补合作,共同开创新零售模式。新零售通过建立“全渠道”的联合方式,以实体门店、电子商务、大数据云平台、移动互联网为核心,通过融合线上线下,实现商品、会员、交易、营销等数据的共融互通,向顾客提供跨渠道、无缝化体验。

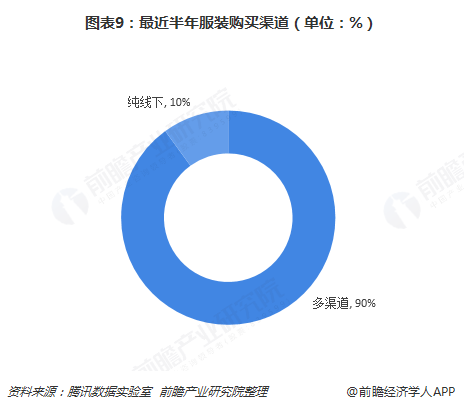

在此背景下,服装购买渠道不再单一。调查数据显示,最近半年,90%人群是通过多渠道购买,纯线下渠道占比只有10%。

值得一提的是,线上依旧是消费者服装购买的重要信息渠道,占比达到56%。这表明服装企业需要重视线上渠道的信息传播,加强线上与线下的融合。

未来趋势:服装消费前景向好

综合来看,我国服装消费前景依旧稳中向好,但需要注重以下趋势。首先,服装消费势头在80后人群中将继续上升,并将通过更加年轻、更加精通时尚的90后等新一代消费者群体得到进一步增强。

其次,随着未来十年的服装消费逐渐增加,消费群体比例将进一步向女性倾斜。迄今为止,中国男性和女性在服装上的消费开支已经拉开距离。随着女性收入的增加,与收入相同的男性相比女性的服装消费水平提升将更加显著。

第三,未来服装消费群体将继续向非一线城市延伸。一方面,一线城市高房价等阻碍人口持续流入,致使二三线城市人口回流,从而带动当地服装消费;另一方面,二三线城市居民收入快速增长,将进入消费提升阶段,当地服装消费市场有望受益。

最后,在新零售趋势下,服装企业将以实体门店、电子商务、移动互联网为核心,通过融合线上线下,实现商品、会员、交易、营销等数据的共融互通,向消费者提供更优质体验。同时,随着新型供应链的逐渐成熟,智能化购物设备的普及,新零售时代的传统服装店将构建更加丰富多样线上线下融合的的消费场景。

来源:前瞻网 作者:穆晓菲

大批量生产方式受到了前所未有的挑战

大批量生产方式受到了前所未有的挑战

从多元角度审视中国服装定制行业的现状

从多元角度审视中国服装定制行业的现状

扫一扫,关注我们

扫一扫,关注我们

公安备案号:33010302000114

公安备案号:33010302000114